Avez-vous déjà rêvé d’une application pour effectuer vos trajets, payer vos courses, vous faire livrer à manger ou encore contracter un prêt ? Méconnues en Occident, Didi, Grab, Gojek, WeChat… les super-apps sont plus que présentes en Asie. Utilisées par des millions de personnes sur le continent, l’Ouest s’intéresse de plus en plus à ses applications qui regroupent tous les services sur une seule et même app. Mais ce modèle peut-il réellement fonctionner en Europe et en Amérique du Nord ? L’industrie de la mobilité a-t-elle un rôle à jouer ? En tout cas, la course à la super app est lancée depuis quelques années déjà. Zoom sur ces applications qui révolutionnent la manière dont on utilise son téléphone.

Définition des super apps

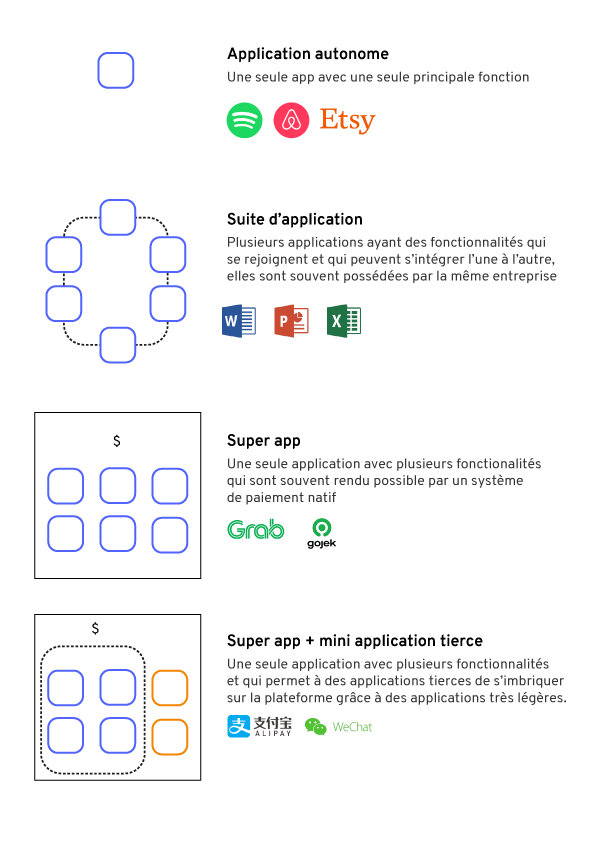

Qu’est-ce qu’une super app ? Une super application, c’est tout simplement une application qui regroupe sur sa plateforme une multitude de fonctionnalités et de services, souvent grâce au système de paiement d’une seule entreprise. Mais il existe aussi des super apps qui fonctionnent comme un réel portail entre plein de miniapplications. Ces miniapplications sont conçues et développés pour intégrer cette application “portail”.

Les plus grands acteurs, tels que WeChat et Alipay en Chine, comptent chacun près de 1 milliard d’utilisateurs. C’est donc une opportunité énorme pour les développeurs de ces applications. Mais pourquoi et comment expliquer les raisons de son succès en Asie ? Pourquoi ce modèle n’est pas encore arrivé dans les pays de l’Ouest ? Quelles opportunités ces applications représentent-elles pour l’industrie de la mobilité ?

Les raisons du succès des super applications

Selon le blog emerline.com, il y a 4 raisons aux succès de ces applications. Ces raisons sont en partie liées à la culture, commune à de nombreux pays asiatiques.

L’expérience mobile

Selon Statista, l’Asie est globalement un continent accro au mobile. En effet, on constate que 81% des Indonésiens et 61% des Chinois utilisent uniquement leurs mobiles pour consulter des sites de voyage. En Allemagne et en France, ce chiffre était de 35% et 34%. De plus, le marché du smartphone en Asie est beaucoup plus étendu et à moindre coût, avec de nombreuses marques présentes sur le marché. L’Asie n’a pas ou peu connu la première utilisation d’internet qui était sur l’ordinateur. C’est à cause d’une forte utilisation du smartphone, comparée aux ordinateurs, que la limite de stockage dans les téléphones a forcé la demande et le besoin de ces super apps, permettant d’avoir accès à tous les services sans installer plusieurs applications différentes.

Une population qui n’utilise que très peu les banques

Selon KPMG, 73% des habitants de l’Asie du Sud-Est ne sont pas bancarisés. Cette population privilégie les paiements en lignes ou encore l’utilisation du cash. En effet, en Chine par exemple, peu de magasins acceptent la carte bancaire, mais tous acceptent les paiements via WeChat ou Alipay. En Asie du Sud plus généralement, l’utilisation du cash est tellement répandue que les applications telles que Grab ont tout de suite permis le paiement en cash.

Un marché homogène

La plupart des pays d’Asie ont une culture commune. Cela impacte donc le marché, car ces similitudes permettent aux entreprises d’être présents dans différents pays sans se soucier des différences culturelles. Il est donc plus facile de s’introduire sur ce marché si l’application est déjà présente dans un pays voisin.

Un support gouvernemental important

La popularité de ces super applications est aussi liée à l’aide que les gouvernements procurent. En effet, les super applications sont aussi l’occasion pour ces gouvernements d’Asie, de connecter de manière digitale sa population. En Chine par exemple, de nombreux services publics sont accessibles sur WeChat ou Alipay.

L’exemple de Grab, startup singapourienne

Créée en 2012, Grab était à l’origine une application mettant en relation des chauffeurs et des clients. Face à la concurrence d’autres applications comme gojek, déjà présente en Indonésie et menaçant de prendre des parts de marché à Grab dans d’autres pays, l’entreprise a vite pris le virage de la super-app. En effet, elle propose désormais des services tels que la livraison de nourriture, un porte-monnaie virtuelle, une banque ou encore une assurance.

A l’heure actuelle, l’entreprise est présente dans 8 pays : la Malaisie, Singapour, le Cambodge, l’Indonésie, le Myanmar, les Philippines, la Thaïlande et le Vietnam. L’entreprise est évaluée à 40 milliards de dollars et compte près de 187 millions d’utilisateurs.

Les super apps en Europe et en Amérique du Nord

Le succès des super applications attire. Notamment en Europe ou en Amérique du Nord, où il n’existe pour l’heure, aucune super app à proprement parlé. Mais de nombreuses entreprises sont entrées dans la course à la super app, telle qu’Uber, Bolt ou Paypal.

Mais l’entrée des super apps sur le marché occidental se heurte à quelques difficultés. Tout d’abord, l’utilisation des super apps est d’abord culturel. Si en Asie, l’utilisation d’une seule application ayant un certain monopole pour une majorité de services ne pose pas de problème, ce n’est pas le cas en Occident. Ces pays sont pour la plupart fondamentalement attachés à la liberté et les États-Unis par exemple, se sont entièrement construit sur ce principe.

Aussi, ce type d’application est difficilement en conformité avec la RGPD ou toutes les lois qui concernent la récolte de données et le traitement de la vie privée. En effet, plus les possibilités sont grandes dans une application, plus la récolte de données est importante. Cette récolte de données peut constituer un réel frein pour les Européens et le monde occidental en général. La majorité n’est pas prête à laisser tomber sa “vie privée” au profit de la praticité.

Pour que ces applications fonctionnent en Occident, elles doivent provenir d’applications qui sont déjà énormément utilisés telles que Facebook ou Uber. Mais pour que ces applications fonctionnent, elles doivent nouer des partenariats avec des entreprises n’appartenant pas à leur groupe. C’est le cas d’Uber en 2019, qui a pour la première fois collaboré avec une entreprise tierce, CityScoot. Via son application, les utilisateurs d’Uber peuvent directement utiliser un scooter en libre-service.

Les super apps et la mobilité

Un grand nombre de super apps ont d’abord commencé en tant qu’entreprise de la mobilité, telles que les taxis ou les VTC. Et il semblerait que ce schéma se répète en Occident. A l’instar d’Uber, qui, en plus de sa traditionnelle activité de VTC (et plus récemment, la livraison de nourriture) propose dans certaines villes la possibilité de prendre les transports en communs. Une option qui simplifie grandement la mobilité en centralisant de nombreuses options pour se déplacer. Ajoutez à cela, un système de paiement natif et un réseau social, et Uber aura presque toutes les clés en main pour devenir une super app. Mais pour cela, il faut forcer la collaboration entre plusieurs géants qui souhaitent, eux aussi, développer leurs propres super apps, à l’instar de Facebook ou encore PayPal. Comme pour le développement d’application MaaS, la collaboration est essentielle pour réussir à développer l’application idéale. Mais ce n’est un modèle forcément évident à mettre en place dans une société majoritairement individualiste.

D’autres acteurs tels que Bolt, veulent, eux aussi, entrer dans la course à la super app. À l’origine entreprise de la micro-mobilité, elle a récemment levé 600 millions de dollars. Cette levée a été l’occasion pour l’entreprise d’affirmer sa volonté de devenir la prochaine super app en Europe. Ces services de mobilité s’étendent désormais du VTC aux trottinettes et vélo. Elle propose aussi la livraison de nourriture et est dernièrement entré dans le secteur de la livraison de produits alimentaires avec Bolt Market.

La course à la super app est donc lancée en Europe et en Amérique du Nord. Mais pour des raisons culturelles, il parait évident que ce modèle ne sera pas entièrement recopié, mais adapté aux marchés occidentaux. Reste à savoir qui sera le premier à lancer officiellement sa super application.

Pour aller plus loin, téléchargez gratuitement notre analyse approfondie de 10 grandes apps MaaS. Opérateurs de transport intégrés, planification de trajets intermodaux, achat de ticket de bus,… Découvrez comment elles parviennent à couvrir tous les besoins de mobilité sur une unique plateforme.